Η απόφαση με την παράταση διαβίβασης συναλλαγών για το 2022

Δημοσιεύθηκε στο ΦΕΚ η απόφαση με την παράταση της διαβίβασης των συναλλαγών του 2022 και την τροποποίηση της απόφασης για τα myDATA.

Δείτε τις αλλαγές αναλυτικά:

✔ Με την τροποποίηση της παρ. 3 του άρθρου 2 και την αντικατάσταση των παρ. 2,3,4 του άρθρου 3 της απόφασης Α.1138/2020, οι υπόχρεοι διαβιβάζουν πλέον στην πλατφόρμα υποχρεωτικά και τα παραστατικά διακίνησης:

α) δεδομένα των λογιστικών στοιχείων που εκδίδουν για την τεκμηρίωση των συναλλαγών τους, σύμφωνα με τις διατάξεις των άρθρων 5, 8, 10 και 12 του ν. 4308/2014 (τιμολόγια στοιχεία λιανικής πώλησης και παραστατικά διακίνησης),

….

δ) δεδομένα των εκδοθέντων δελτίων παραγγελίας εστίασης, δελτίων παραγγελίας οντοτήτων που διενεργούν πωλήσεις στο διαδίκτυο (e-shop), αποδείξεων είσπραξης Μέσων Πληρωμών (POS), αποδείξεων επιστροφής Μέσων Πληρωμών (POS) και αντίστοιχων αποδείξεων Μέσων Πληρωμών (POS) για λογαριασμό τρίτων κ.λπ.».

Στα παραστατικά διακίνησης περιλαμβάνονται :

δ) Για τα παραστατικά διακίνησης, περιλαμβάνονται τουλάχιστον τα ακόλουθα:

i. Πλήρης επωνυμία ή το ονοματεπώνυμο, διεύθυνση και ο Αριθμός Φορολογικού Μητρώου (Α.Φ.Μ.) των αντισυμβαλλομένων

ii. Είδος και ποσότητα των διακινούμενων αγαθών

iii. Ημερομηνία που έγινε η διακίνηση

Για τα στοιχεία λιανικών :

3. Για τα στοιχεία λιανικής πώλησης, διαβιβάζονται όσα από τα δεδομένα της παρ. 2 προβλέπονται ως υποχρεωτικά αναγραφόμενα από τις κείμενες διατάξεις καθώς και όσα προβλέπονται στο Παράρτημα της παρούσας. Ειδικότερα στην περίπτωση των παραστατικών διακίνησης τα σχετικά δεδομένα που διαβιβάζονται ορίζονται σύμφωνα με την απόφαση που προβλέπεται στην παρ. 9Γ του άρθρου 5 του ν. 4308/2014.

4. Τα ως άνω δεδομένα διαβιβάζονται και για τα συσχετιζόμενα με το εκδοθέν παραστατικό πώλησης παραστατικά, όπως το δελτίο αποστολής, το δελτίο παραγγελίας εστίασης, το δελτίο παραγγελίας οντοτήτων που διενεργούν πωλήσεις στο διαδίκτυο (e-shop), το πιστωτικό, το δελτίο ποσοτικής παραλαβής, το συμπληρωματικό τιμολόγιο πώλησης, καθώς και τις αποδείξεις είσπραξης και επιστροφής Μέσων Πληρωμών (POS).».

Τέλος για την υποχρεωτική διαβίβαση των παραστατικών διακίνησης προστέθηκαν νέοι κωδικοί στο παράρτημα της απόφασης ενώ έγιναν και οι απαραίτητες τροποποιήσεις:

✔ Διαβίβαση λιανικών μέσω ΦΗΜ

Τροποποιείται η παρ. 2 του άρθρου 4 και μετατίθεται για την 1η.4.2024 η υποχρέωση διαβίβασης χαρακτηρισμού των εσόδων λιανικής που εκδίδονται από ΦΗΜ, διαμέσου του πληροφοριακού συστήματος esend.

Μέχρι την 31.03.2024, τα σχετικά δεδομένα θα εξακολουθούν να διαβιβάζονται μέσω των προγραμμάτων διαχείρισης επιχειρήσεων (λογιστικό ERP) ή της ειδικής φόρμας καταχώρισης της ΑΑΔΕ και όχι μέσω esend κατευθείαν στην ΑΑΔΕ

✔ Όρια για την ένταξη στην ειδική φόρμα καταχώρησης

Για το 2024 τα έσοδα για τα όρια ένταξης στην ειδική φόρμα καταχώρησης θα προσδιορίζονται με βάση τη δήλωση φορολογίας εισοδήματος του 2022.

✔ Εντός 2 ημερών η διαβίβαση με την χρήση παρόχου για παρόχους ηλεκτρικής ενέργειας, ΕΥΔΑΠ, οντότητες πώλησης ύδατος, τηλεπικοινωνίες, πιστωτικά ιδρύματα, ΕΛΤΑ κλπ). Συγκεκριμένα προστίθεται εδάφιο στην παρ. 1 του άρθρου 5 το οποίο ορίζει τα ακόλουθα :

Στην περίπτωση που οι οντότητες παροχής ηλεκτρικής ενέργειας και φυσικού αερίου (Δ.Ε.Η. και λοιποί πάροχοι), η Ε.Υ.Δ.Α.Π., οι λοιπές οντότητες πώλησης ύδατος μη ιαματικού, οι οντότητες παροχής τηλεπικοινωνιακών υπηρεσιών και συνδρομητικής τηλεόρασης, οι οντότητες εκμεταλλευτές διοδίων, τα πιστωτικά ιδρύματα, η Τράπεζα της Ελλάδος καθώς και τα Ελληνικά Ταχυδρομεία (ΕΛΤΑ), κάνουν χρήση Παρόχου υπηρεσιών ηλεκτρονικής έκδοσης στοιχείων, σύμφωνα με τα οριζόμενα στην υπό στοιχεία Α.1035/2020 απόφαση του Υπουργού Οικονομικών, διαβιβάζουν τα δεδομένα τους εντός δύο ημερών από την ημερομηνία έκδοσης τους έως την 31.12.2025.

✔ Επίσης σε ότι αφορά τις συναλλαγές με τους παρόχους ηλεκτρικής ενέργειας, ΕΥΔΑΠ, οντότητες πώλησης ύδατος, τηλεπικοινωνίες, πιστωτικά ιδρύματα, ΕΛΤΑ, διόδια κλπ (τελευταία εδάφια της παρ.1 του άρθρου 5), ορίζεται πλέον στο νέο άρθρο 7 ότι :

Από την 1.7.2023 έως και την 31.12.2024, εφόσον οι υπόχρεες οντότητες της παρούσας είτε δεν λάβουν τα έξοδα τους από τις οντότητες που αναφέρονται στα τελευταία εδάφια της παρ. 1 του άρθρου 5, ως αντικριζόμενα παραστατικά εξόδων ημεδαπής (Τύποι Παραστατικών Α1), είτε τα λάβουν με διαπίστωση αντικειμενικής αδυναμίας συσχέτισης με τις λογιστικές εγγραφές που έχουν διενεργήσει, συνεχίζουν να διαβιβάζουν τα εν λόγω έξοδα με Τύπους Παραστατικού της κατηγορίας Β2, 14.30 – Παραστατικά Οντότητας ως Αναγράφονται από την ίδια (Δυναμικό) και 14.31 – Πιστωτικό ημεδαπής/αλλοδαπής.

Για τις εν λόγω περιπτώσεις οι λήπτες δεν διαβιβάζουν δεδομένα παράλειψης και απόκλισης διαβίβασης. Τα εκδοθέντα παραστατικά της περίπτωσης αυτής δύνανται να απορρίπτονται από τους λήπτες εφόσον δεν συσχετίζονται επαρκώς με τις λογιστικές εγγραφές τους, για σκοπούς ορθής απεικόνισης του λογιστικού και φορολογικού τους αποτελέσματος.

✔ Μη διαβίβαση από εκδότη – Παράληψη διαβίβασης

Σε περίπτωση μη τήρησης της υποχρέωσης διαβίβασης από τον εκδότη η προθεσμία διαβίβασης από τον λήπτη περιορίζεται στο χρονικό διάστημα, πριν από τη λήξη προθεσμίας υποβολής της δήλωσης Φ.Π.Α. που αφορά τις υπόχρεες οντότητες που τηρούν είτε διπλογραφικό είτε απλογραφικό λογιστικό σύστημα (η προθεσμία πριν την τροποποίηση ήταν εντός 2 μηνών από τη λήξη προθεσμίας υποβολής δήλωσης ΦΠΑ).

Στην περίπτωση κατά την οποία ο εκδότης διαβιβάσει δεδομένα με απόκλιση, ο λήπτης διαβιβάζει στο ίδιο χρονικό διάστημα ανά περίπτωση τηρούμενου λογιστικού συστήματος με σχετική επισήμανση περί απόκλισης διαβίβασης.

Ειδικά για τους λήπτες που δεν υπάγονται σε Φ.Π.Α., η διαβίβαση των δεδομένων παράλειψης και απόκλισης διαβίβασης, διενεργείται μέχρι την ημερομηνία υποβολής της δήλωσης Φ.Π.Α. των τηρούντων απλογραφικό λογιστικό σύστημα.

Η νέα παράγραφος 3 του άρθρου 5 έχει ως εξής :

3. Στις περιπτώσεις α’ έως και ε’ της παρ. 4 του άρθρου 4, η διαβίβαση πραγματοποιείται έως την ημερομηνία υποβολής της οικείας δήλωσης Φ.Π.Α., ανάλογα με το λογιστικό σύστημα που τηρεί ο λήπτης (απλογραφικό-διπλογραφικό). Στην περίπτωση στ’ της ίδιας ως άνω παραγράφου, κατά την οποία ο εκδότης δεν τηρεί την υποχρέωση της ηλεκτρονικής διαβίβασης των δεδομένων εντός των τιθέμενων προθεσμιών, η διαβίβαση από τον λήπτη πραγματοποιείται πριν από τη λήξη προθεσμίας υποβολής της δήλωσης Φ.Π.Α. που αφορά τις υπόχρεες οντότητες που τηρούν είτε διπλογραφικό είτε απλογραφικό λογιστικό σύστημα. Στην περίπτωση κατά την οποία ο εκδότης διαβιβάσει δεδομένα με απόκλιση, ο λήπτης διαβιβάζει στο ίδιο χρονικό διάστημα ανά περίπτωση τηρούμενου λογιστικού συστήματος με σχετική επισήμανση περί απόκλισης διαβίβασης. Ειδικά για τους λήπτες που δεν υπάγονται σε Φ.Π.Α., η διαβίβαση των δεδομένων παράλειψης και απόκλισης διαβίβασης, διενεργείται μέχρι την ημερομηνία υποβολής της δήλωσης Φ.Π.Α. των τηρούντων απλογραφικό λογιστικό σύστημα.

Επίσης η νέα περίπτωση ε της παρ. του άρθρου 6 έχει ως εξής :

ε) Στην περίπτωση είτε παράλειψης διαβίβασης των οριζόμενων δεδομένων των παραστατικών και διαβίβασης αυτών από τον λήπτη είτε διαβίβασης με απόκλιση κατά την οποία ο λήπτης έχει κάνει τη σχετική επισήμανση, ο εκδότης, εφόσον αποδεχθεί την παράλειψή ή την απόκλιση διαβιβάζει τα σχετικά δεδομένα με την αντίστοιχη ένδειξη παράλειψης ή απόκλισης, εντός μηνός από τη λήξη της προθεσμίας υποβολής της δήλωσης Φ.Π.Α. των τηρούντων απλογραφικό λογιστικό σύστημα. Απόκλιση διαβίβασης διαβιβάζεται από τον Λήπτη μόνο στην περίπτωση που διαπιστώνει ότι ο εκδότης διαβίβασε δεδομένα με μικρότερη αξία συναλλαγής από την πραγματική.

✔ Η ταυτοποίηση του παραστατικού θα γίνεται σε ορισμένες περιπτώσεις και με το ΑΦΜ του λήπτη.

Η νέα παράγραφος 6 (πρώτα 2 εδάφια) του άρθρου 5 της απόφαση έχει ως εξής :

6. Η ταυτοποίηση εκάστου Τύπου Παραστατικού, τεκμηριώνεται από το αναγνωριστικό αυτού, με βάση τον Α.Φ.Μ. εκδότη, την ημερομηνία έκδοσης, τον Α/Α εγκατάστασης, τη σειρά παραστατικού, τον Α/Α παραστατικού, τον Τύπο Παραστατικού του Παραρτήματος της παρούσας απόφασης, καθώς και τον Α.Φ.Μ. του Λήπτη στις περιπτώσεις είτε μη αντικριζόμενων παραστατικών Λήπτη είτε αντικριζόμενων εφόσον ο Λήπτης δεν είναι ιδιώτης. Ειδικότερα στην περίπτωση είτε παράλειψης, είτε απόκλισης διαβίβασης, τα ανωτέρω περιλαμβάνονται ως επισημάνσεις στην ταυτοποίηση εκάστου Τύπου Παραστατικού.

✔ Υποχρεωτικό Qr code στα τιμολόγια που εκδίδονται μέσω ERP και της εφαρμογής της ΑΑΔΕ timologio.

Στα λογιστικά στοιχεία που εκδίδονται, είτε με τη χρήση προγραμμάτων διαχείρισης επιχειρήσεων (εμπορικό ERP), είτε μέσω της Εφαρμογής Έκδοσης και Διαβίβασης Παραστατικών που είναι προσβάσιμη μέσω του διαδικτυακού τόπου της Α.Α.Δ.Ε. (timologio), καθώς και στα εκδοθέντα παραστατικά της περ. δ’ της παρ. 3 του άρθρου 2 από την 1.1.2024 και εφεξής είναι υποχρεωτικό να υπάρχει και δισδιάστατος γραμμωτός κώδικας (QR code), στον οποίο εμπεριέχεται σύνδεσμος για την άμεση πρόσβαση σε ψηφιακή υπηρεσία της ψηφιακής πλατφόρμας myDATA για την άμεση επισκόπηση σε φυλλομετρητή ιστού (browser) είτε της σύνοψης, είτε του συνόλου του παραστατικού, είτε και των δύο, όπως αυτά έχουν διαβιβασθεί. Κατά την επιτυχή διαβίβαση ενός παραστατικού στην ψηφιακή πλατφόρμα myDATA (με τη χρήση μεθόδου SendInvoices), επιστρέφεται κωδικοποιημένο κείμενο το οποίο χρησιμοποιείται από τα προγράμματα διαχείρισης επιχειρήσεων προκειμένου να δημιουργήσουν το QR code (τύπου URL), μέσω του οποίου γίνεται επισκόπηση του παραστατικού.

✔ Απώλεια διασύνδεσης.Μειώνεται σε μια ημέρα από δύο η διαβίβαση των συναλλαγών λόγω απώλειας διασύνδεσης.

Η υπόχρεη οντότητα οφείλει να λάβει όλα τα απαραίτητα μέτρα για την αποφυγή εκ νέου απώλειας της διασύνδεσης. Σε κάθε περίπτωση, τα δεδομένα διαβιβάζονται το αργότερο εντός μιας (1) ημέρας από την καταληκτική ημερομηνία διαβίβασής τους, είτε από το κανάλι διαβίβασης που εκδόθηκαν ή διαβιβάστηκαν αρχικά ανεπιτυχώς, είτε από τα προγράμματα διαχείρισης επιχειρήσεων (εμπορικό/ λογιστικό, ERP), είτε από την ειδική φόρμα καταχώρησης εφόσον τηρούνται τα όρια χρήσης της.

✔ Υποχρέωση στις επιχειρήσεις που είναι συμβεβλημένες με πάροχο ηλεκτρονικής τιμολόγησης και διενεργούν λιανικές συναλλαγές, να διαθέτουν και μονάδα ταυτότητας συνδρομητή παρόχου δικτύου – κάρτας SIM (Subscriber Identity/identification Module) είτε άλλο ισοδύναμο τρόπο κάλυψης μέσω ανάλογων υπηρεσιών παροχής δικτύου

Στην περίπτωση έκδοσης των λογιστικών στοιχείων με τη χρήση Παρόχου υπηρεσιών ηλεκτρονικής έκδοσης στοιχείων, ισχύουν τα ειδικότερα οριζόμενα στην υπό στοιχεία Α.1035/2020 απόφαση του Υπουργού Οικονομικών. Ειδικότερα στην περίπτωση συναλλαγών λιανικής οι υπόχρεες οντότητες του προηγούμενου εδαφίου έχουν την υποχρέωση να διαθέτουν και μονάδα ταυτότητας συνδρομητή παρόχου δικτύου – κάρτας SIM (Subscriber Identity/identification Module) είτε άλλο ισοδύναμο τρόπο κάλυψης μέσω ανάλογων υπηρεσιών παροχής δικτύου. Στην περίπτωση αυτή η υπόχρεη οντότητα πρέπει να δηλώνει τα στοιχεία (αριθμός, ημερομηνία, σκοπός) της σχετικής σύμβασης με τον πάροχο δικτύου στη Δήλωση ηλεκτρονικής τιμολόγησης μέσω Παρόχου, σύμφωνα με τα οριζόμενα της υπό στοιχεία Α.1258/2020 απόφασης του Διοικητή της ΑΑΔΕ, εντός 10 ημερών από την ημερομηνία έναρξης ισχύος της σύμβασης με τον εκάστοτε πάροχο δικτύου. Τα αντίστοιχα στοιχεία δηλώνονται και στη σύμβαση που συντάσσει η υπόχρεη οντότητα με τον Πάροχο υπηρεσιών ηλεκτρονικής έκδοσης στοιχείων σύμφωνα με την υπό στοιχεία Α.1035/2020 απόφαση του Υπουργού Οικονομικών.

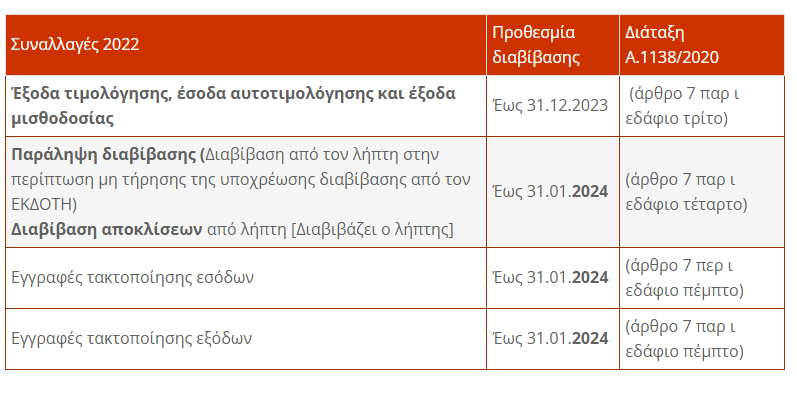

✔ Τα δεδομένα εξόδων τιμολόγησης, εσόδων αυτοτιμολόγησης και τα έξοδα μισθοδοσίας, για το 2022 διαβιβάζονται έως και την 31.12.2023 (αντί 31.10.2023 που ίσχυε).

Τα δεδομένα απόκλισης διαβίβασης και παράλειψης διαβίβασης του εκδότη, για το 2022 διαβάζονται από τον λήπτη έως την 31.01.2024 (αντί 30.11.2023 που ίσχυε).

Οι Εγγραφές τακτοποίησης εσόδων – εξόδων για το 2022 διαβιβάζονται έως 31.01.2024 (αντί 31.12.2023 που ίσχυε)

✔ Για τη διαβίβαση επίσης του έτους 2022 και 2023 παρέχεται η δυνατότητα διαβίβασης δεδομένων εξόδων με Τύπο Παραστατικού 14.30 για τα οποία ο Λήπτης έχει αντικειμενική δυσκολία διαβίβασης.

✔ Για τη διαβίβαση επίσης του έτους 2022 και 2023 παρέχεται η δυνατότητα διαβίβασης δεδομένων εξόδων με Τύπο Παραστατικού 14.30 για τα οποία ο Λήπτης έχει αντικειμενική δυσκολία διαβίβασης.

ιβ) Για τα έτη 2022 και 2023 ανά περίπτωση δεδομένων με αντικειμενική αδυναμία διαβίβασης οι υπόχρεες οντότητες διαβιβάζουν αναλυτικά τα δεδομένα εσόδων αυτοτιμολόγησης με Τύπο Παραστατικού 11.3 – Απλοποιημένο Τιμολόγιο με αντίστοιχο Τύπο Παραστατικού 11.4 – Πιστωτικό Στοιχείο Λιανικής και τα δεδομένα των εξόδων τιμολόγησης με Τύπο Παραστατικού 14.30 -Παραστατικά Οντότητας ως Αναγράφονται από την ίδια (Δυναμικό) με αντίστοιχο Τύπο Παραστατικού 14.31 – Πιστωτικό ημεδαπής/αλλοδαπής. Στις περιπτώσεις αυτές η υπόχρεη οντότητα διαβιβάζει στα σχόλια την ένδειξη «Αδυναμία Συσχέτισης».

Οι εν λόγω εναλλακτικοί τρόποι διαβίβασης δίνονται για τις παρακάτω περιπτώσεις:

– Αδυναμία συσχέτισης αντικριζόμενων παραστατικών που προέρχεται από τις αποκλίσεις αξίας ΦΠΑ και λοιπών επιβαρύνσεων (παρακρατούμενοι, λοιποί φόροι, χαρτόσημα, τέλη και κρατήσεις) και μόνο στην περίπτωση που δεν δύναται να διενεργηθεί η σύγκριση αποκλειστικά στην καθαρή αξία.

– Αυτοτιμολόγηση αλλοδαπής είτε για παραδόσεις αγαθών και παροχής υπηρεσιών είτε για αποκτήσεις αγαθών και λήψης υπηρεσιών.

– Ανάθεση τιμολόγησης. Στην περίπτωση αυτή για τα έτη 2022 και 2023 ο εκδότης τρίτος δεν έχει υποχρέωση διαβίβασης δεδομένων.

– Διαβίβαση δεδομένων από τον εκδότη με αξία συναλλαγών μεγαλύτερη από αυτή που ο λήπτης λογιστικοποίησε είτε ως έξοδο τιμολόγησης είτε ως έσοδο αυτοτιμολόγησης. Η περίπτωση αυτή δεν νοείται και δεν διαβιβάζεται ως απόκλιση.

Στην περίπτωση χρήσης των Τύπων Παραστατικών 14.30 – Παραστατικά Οντότητας ως Αναγράφονται από την ίδια (Δυναμικό) και 14.31 – Πιστωτικό ημεδαπής/ αλλοδαπής για τις παραπάνω αναφερόμενες περιπτώσεις ο χαρακτηρισμός εξόδου που διαβιβάζεται σε κάθε περίπτωση είναι με 2.95 Λοιπά πληροφορικά στοιχεία εξόδων, με αντίστοιχη διαβίβαση Τύπου Παραστατικού 17.5 – Λοιπές Εγγραφές Τακτοποίησης Εξόδων – Λογιστική Βάση, για τη σωστή κατανομή των εξόδων, ανά περίπτωση.

Στην περίπτωση που ο εκδότης διαβίβασε αξίες συναλλαγής μεγαλύτερες από αυτές που ο λήπτης λογιστικοποίησε είτε ως έξοδα τιμολόγησης είτε ως έσοδα αυτοτιμολόγησης, τις επιπλέον αξίες εναλλακτικά μπορεί να τις χαρακτηρίσει με 2.95 Λοιπά πληροφοριακά στοιχεία εξόδων στην περίπτωση εξόδων και με 1.95 Λοιπά πληροφοριακά στοιχεία εσόδων στην περίπτωση εσόδων και να ολοκληρώσει με αυτόν τον τρόπο την υποχρέωση διαβίβασης του παραστατικού που έλαβε.

Στις παραπάνω περιπτώσεις οι οντότητες διαβιβάζουν τα δεδομένα που τεκμηριώνουν την ορθότητα ως προς τον προσδιορισμό του λογιστικού και φορολογικού τους αποτελέσματος ανά χρήση με τους αντίστοιχους χαρακτηρισμούς εσόδων και εξόδων. Επιπλέον διενεργούν τις σχετικές απορρίψεις των αντίστοιχων παραστατικών που λαμβάνουν από τους εκδότες τους για τον σκοπό αυτό.

Οι αποκλίσεις των εκδοτών που διαπιστώνονται και διαβιβάζονται από τους λήπτες των αντικριζόμενων παραστατικών ημεδαπής αφορούν αποκλειστικά στην καθαρή αξία και όχι στο ΦΠΑ και τις λοιπές επιβαρύνσεις (παρακρατούμενοι, λοιποί φόροι, χαρτόσημα, τέλη και κρατήσεις).

Τα παραστατικά των συναλλαγών που διενεργούνται με τις οντότητες παροχής ηλεκτρικής ενέργειας, φυσικού αερίου (Δ.Ε.Η. και λοιποί πάροχοι), την Ε.Υ.Δ.Α.Π., τις λοιπές οντότητες πώλησης ύδατος μη ιαματικού, τις οντότητες παροχής τηλεπικοινωνιακών υπηρεσιών και συνδρομητικής τηλεόρασης, τα οποία περιέχουν αντίθετα πρόσημα δύναται να διαβιβάζονται με διακρι-τούς τρόπους για τον εκδότη και τον λήπτη. Ο εκδότης δύναται να διαβιβάσει τις γραμμές σύνοψης που έχουν αντίθετο πρόσημο με χαρακτηρισμό 1.95 Λοιπά πληροφοριακά στοιχεία εσόδων και διαβίβαση είτε αναλυτικά είτε συγκεντρωτικά με Τύπο Παραστατικού 17.5

– Λοιπές Εγγραφές Τακτοποίησης Εξόδων – Λογιστική Βάση και αντίθετο πρόσημο για τη σωστή κατανομή των εξόδων. Ο λήπτης των παραπάνω παραστατικών για κάθε ένα από αυτά δύναται να διενεργήσει δύο διαβιβάσεις. Η πρώτη διαβίβαση με Τύπο Παραστατικού 14.30 – Παραστατικά Οντότητας ως Αναγράφονται από την ίδια (Δυναμικό) για τα κανονικά πρόσημα και η δεύτερη με 14.31 – Πιστωτικό ημεδαπής/αλλοδαπής για τα αντίθετα πρόσημα. Εναλλακτικά δύναται να διαβιβάσει Τύπο Παραστατικού 14.30 – Παραστατικά Οντότητας ως Αναγράφονται από την ίδια (Δυναμικό). Τις γραμμές σύνοψης που έχουν αντίθετο πρόσημο μπορεί να τις χαρακτηρίσει με 2.95 Λοιπά πληροφοριακά στοιχεία εξόδων και να διαβιβάσει είτε αναλυτικά είτε συγκεντρωτικά και Τύπο Παραστατικού 17.5 – Λοιπές Εγγραφές Τακτοποίησης Εξόδων – Λογιστική Βάση με αντίθετο πρόσημο για τη σωστή κατανομή των εξόδων.

Οι ακυρώσεις που διενεργούνται από τους εκδότες των παραστατικών μετά τον χαρακτηρισμό τους από τους λήπτες δεν δημιουργούν την υποχρέωση στον λήπτη για νέα διαβίβαση χαρακτηρισμών. Στην περίπτωση αυτή ο λήπτης δύναται να διενεργήσει διαβίβαση Τύπων Παραστατικών 17.3 – Λοιπές Εγγραφές Τακτοποίησης Εσόδων – Λογιστική Βάση και 17.5 – Λοιπές Εγγραφές Τακτοποίησης Εξόδων – Λογιστική Βάση για τη σωστή κατανομή των εσόδων και εξόδων του ανά περίπτωση.

Σε καμία περίπτωση δεν παρακολουθείται στην ψηφιακή πλατφόρμα myDATA η διαδικασία της εγγυοδοσίας. Στην περίπτωση και μόνο που αναγράφεται σε παραστατικό πώλησης, ο εκδότης διαβιβάζει με χαρακτηρισμό 1.95 Λοιπά πληροφοριακά στοιχεία εσόδων και ο λήπτης με χαρακτηρισμό 2.95 Λοιπά πληροφοριακά στοιχεία εξόδων.

✔ Για τη διαβίβαση από 2024 και εφεξής ορίζονται επιπλέον των όσων ισχύουν με την απόφαση τα ακόλουθα:

ιγ) Από την 1.1.2024 και εφεξής, διαβιβάζονται υποχρεωτικά στην ψηφιακή Πλατφόρμα myDATA τα δεδομένα, όπως αυτά ορίζονται με τις διατάξεις του άρθρου 15Α του ΚΦΔ.

Σχετικά με τη διαβίβαση δεδομένων για το έτος 2024, ισχύουν ειδικότερα και τα παρακάτω:

– Δεν είναι υποχρεωτική η διαβίβαση των μηδενικών παραστατικών.

– Σε κάθε περίπτωση διαβιβάζεται ορθά η καθαρή αξία.

– Αναφορικά με δεδομένα συναλλαγών που υπόκεινται σε ΦΠΑ ισχύει ο κανόνας σύμφωνα με τον οποίο, τα έσοδα που υποβάλλονται στη δήλωση ΦΠΑ δεν μπορεί να είναι λιγότερα από αυτά που διαβιβάζονται στην ψηφιακή πλατφόρμα myDATA και αντίστοιχα τα έξοδα που υποβάλλονται στη δήλωση ΦΠΑ δεν μπορεί να είναι περισσότερα από αυτά που διαβιβάζονται στην ψηφιακή πλατφόρμα myDATA.

– Δεν είναι υποχρεωτική η διαβίβαση των λοιπών επιβαρύνσεων (παρακρατούμενοι, λοιποί φόροι, χαρτόσημα, τέλη και κρατήσεις).

– Τα νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα ιδιωτικού δικαίου, καθώς και οι εταιρείες του άρθρου 25 του ν.27/1975, διαβιβάζουν δεδομένα αποκλειστικά με Τύπο Παραστατικού 17.4 «Λοιπές εγγραφές τακτοποίησης εσόδων – Φορολογική Βάση», για το σύνολό των εσόδων τους και 17.6 «Λοιπές εγγραφές τακτοποίησης εξόδων – Φορολογική Βάση», για το σύνολό των εξόδων τους. Σε κάθε περίπτωση, έχουν την υποχρέωση να διαβιβάσουν δεδομένα λογιστικών στοιχείων που εκδίδουν σύμφωνα με τα οριζόμενα της παρούσας απόφασης, για συναλλαγές που υπόκεινται σε Φ.Π.Α., εφόσον αποκτούν έσοδα από την άσκηση επιχειρηματικής δραστηριότητας με βάση τις διατάξεις του ν. 4172/2013. Στην περίπτωση λήψης αντικριζόμενων εξόδων ημεδαπής κατηγορίας Α1, διαβιβάζουν χαρακτηρισμό εξόδων με 2.95 Λοιπά πληροφοριακά στοιχεία εξόδων.

– Στην περίπτωση ταυτόχρονων συναλλαγών με χρήση Μέσων Πληρωμών (POS) σύμφωνα με τα οριζόμενα της υπό στοιχεία Α.1155/2023 απόφασης του Διοικητή της ΑΑΔΕ και για σκοπούς δημιουργίας της Υπογραφής Πληρωμής ΥΠΑΗΕΣ – ΦΗΜ, τα σχετικά παραστατικά διαβιβάζονται από τις υπόχρεες οντότητες πριν την έκδοσή τους στην ψηφιακή πλατφόρμα myDATA, με τους αντίστοιχους Τύπους Παραστατικών και την ένδειξη «Υπό Έκδοση» για σκοπούς τεκμηρίωσης ολοκλήρωσης της διαδικασίας έκδοσης.

– Στην περίπτωση αποδείξεων είσπραξης Μέσων Πληρωμών (POS), σύμφωνα με τα οριζόμενα στην υπό στοιχεία Α.1155/2023 απόφαση του Διοικητή της ΑΑΔΕ, που εκδόθηκαν ή κατάλληλων λογιστικών αρχείων που δημιουργήθηκαν και δεν συσχετίστηκαν με τιμολόγια ή αποδείξεις λιανικής πώλησης έως την υποβολή της δήλωσης φορολογίας εισοδήματος της χρήσης που αφορούν, τα σχετικά ποσά που αντιστοιχούν σε αυτές, επηρεάζουν το λογιστικό και φορολογικό αποτέλεσμα της υπόχρεης οντότητας. Εφόσον οι εν λόγω αποδείξεις είσπραξης τιμολογηθούν σε επόμενη χρήση, για την τρέχουσα διαβιβάζονται ως έσοδα επόμενων χρήσεων.

✔ Επιπλέον έγιναν προσθήκες και τροποποιήσεις στο παράρτημα της απόφασης, ενώ εισάγονται νέοι Τύποι Παραστατικών για τη διασύνδεση των POS και συγκεκριμένα η Απόδειξη Είσπραξης POS και η Απόδειξη Επιστροφής POS και για την εστίαση το Δελτίο Παραγγελίας

Δείτε την απόφαση Α.1170/2023 καθώς και την κωδικοποιημένη Α.1138/2020 στο φορολογικό αρχείο του κόμβου

Πηγή: www.taxheaven.gr