Δεν επιβάλλεται πρόστιμο σε εκπρόθεσμη τροποποιητική δήλωση Ε2 (αναλυτική κατάσταση για μισθώματα από ακίνητα) για τη διόρθωση πληροφοριακών στοιχείων (κωδικός 17). Αυτό προβλέπεται σε χθεσινή απόφαση της Διεύθυνσης Επίλυσης Διαφορών, της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, στην οποία υπογραμμίζεται ότι δεν επιβάλλεται πρόστιμο σε περίπτωση εκπρόθεσμης υποβολής δήλωσης χωρίς να υπάρχει αντίστοιχη φορολογική υποχρέωση (εκ παραδρομής). Ειδικότερα, στο σκεπτικό της ΔΕΔ, με το οποίο ακυρώθηκε το πρόστιμο για υποβολή εκπρόθεσμης, στις 10/11/2015, τροποποιητικής δήλωσης φορολογίας εισοδήματος για το φορολογικό έτος 2014, προκειμένου να τροποποιηθεί το έντυπο Ε2, μεταξύ άλλων, επισημαίνονται τα εξής:

Διαδικαστικές παραβάσεις (άρθρο 54)

β) Εκπρόθεσμη υποβολή ή μη υποβολή δηλώσεων από τις οποίες προκύπτει φόρος για καταβολή (παρ. 1 περ. β’ και γ’) (άρθρο 54 παρ. 1 περ. β’), καθώς και δηλώσεων απόδοσης παρακρατούμενων φόρων (άρθρο 54 παρ. 1 περ. γ’) επιβάλλεται, κατά περίπτωση, πρόστιμο εκατό (100) ευρώ όταν ο φορολογούμενος δεν είναι υπόχρεος τήρησης λογιστικών βιβλίων, διακοσίων πενήντα (250) ευρώ όταν ο φορολογούμενος είναι υπόχρεος τήρησης βιβλίων και στοιχείων με βάση απλοποιημένα λογιστικά πρότυπα.

Δεν επιβάλλεται πρόστιμο σε περίπτωση εκπρόθεσμης υποβολής δήλωσης χωρίς να υπάρχει αντίστοιχη φορολογική υποχρέωση (εκ παραδρομής).

Επειδή, κατά το αληθές νόημά της, η έννοια της τροποποιητικής δήλωσης φορολογίας εισοδήματος καταλαμβάνει την τροποποίηση στοιχείων που άπτονται άμεσα της φορολογητέας ύλης. Τούτο διευκρινίζεται και από τη με αριθ. πρωτοκόλλου Δ12Α 1164337 ΕΞ 2014 εγκύκλιο του υπουργείου Οικονομικών, σύμφωνα με την οποία «3. …τροποποιητικές δηλώσεις πρέπει να υποβάλλονται όταν γίνεται μεταβολή στη δηλούμενη φορολογητέα ύλη ή δηλώνεται νέα φορολογητέα ύλη ή τροποποιούνται ή συμπληρώνονται ουσιαστικά στοιχεία της δήλωσης, σύμφωνα με την οικεία απόφαση που καθιερώνει τον τύπο και το περιεχόμενό της. 4. Όμως, δεν απαιτείται η υποβολή τροποποιητικής δήλωσης όταν στα πλαίσια και κατά τη διάρκεια του διενεργούμενου ελέγχου παρέχονται από τον φορολογούμενο διευκρινίσεις ή προσκομίζονται από τον φορολογούμενο υποστηρικτικά έγγραφα ή άλλα στοιχεία ή υποβάλλονται έγγραφα τα οποία παραλαμβάνει η φορολογική αρχή με απλή αίτηση του φορολογούμενου».

Επειδή στην ως άνω ερμηνεία του περιεχομένου της τροποποιητικής δήλωσης συνηγορεί και η υπ’ αριθ. 14/2016 Γνωμοδότηση ΝΣΚ, η οποία έγινε αποδεκτή από τον γενικό γραμματέα Δημοσίων Εσόδων με την ΠΟΛ.1114/22.7.2016 «Διευκρινίσεις σχετικά με την υποβολή τροποποιητικών δηλώσεων με βάση τις διατάξεις του άρθρου 19 του ν. 4174/2013 (ΚΦΔ)» και στην οποία υπογραμμίζεται ότι στην έννοια της προβλεπόμενης κατ’ άρθρο 19 του ν. 4174/2013 τροποποιητικής δήλωσης στεγάζεται πλέον τόσο η υπό την ισχύ της παραγράφου 1 του άρθρου 62 του ν.2238/1994 συμπληρωματική δήλωση, με την οποία ο φορολογούμενος επαύξανε τις φορολογικές υποχρεώσεις του, όσο και η κατά την παραγράφου 4 του άρθρου 61 του ίδιου νόμου ανακλητική δήλωση, με την οποία ο φορολογούμενος απέβλεπε στη μείωση των υποχρεώσεών του που προέκυπταν από την αρχική του δήλωση. Αμφότερες δε οι κατηγορίες αυτές δηλώσεων (συμπληρωματική και ανακλητική) συνδέονταν, υπό το καθεστώς του ν.2238/1994, με την επαύξηση ή μείωση της φορολογητέας ύλης και όχι με την τροποποίηση λοιπών πληροφοριακών στοιχείων της δήλωσης, με την οποία, μάλιστα, δεν παραβιάζεται καμία φορολογική διάταξη.

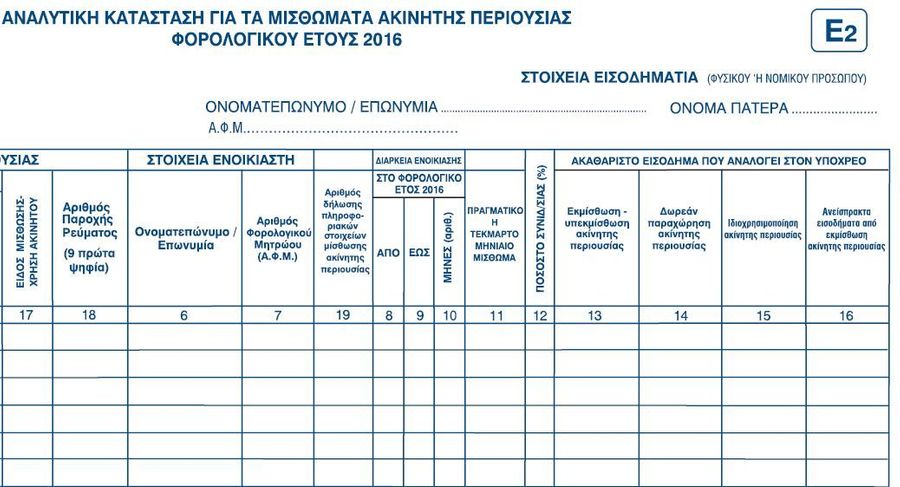

Επειδή η συμπλήρωση του Κ.Α. 17 στο έντυπο Ε2 συγκαταλέγεται στα κατά το άρθρο 4 της ΠΟΛ.1088/17.4.2015 Απόφασης του υπουργείου Οικονομικών (σχετικά με το περιεχόμενο της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων φορολογικού έτους 2014) υποχρεωτικώς αναγραφόμενα στοιχεία της δήλωσης.

Άρθρο 4 Περιεχόμενο της δήλωσης φορολογίας εισοδήματος

«4. Ηλεκτρονική υποβολή αναλυτικής κατάστασης για τα μισθώματα ακίνητης περιουσίας (έντυπο Ε2). Στη στήλη 17 συμπληρώνεται το είδος μίσθωσης και η χρήση του ακινήτου όπως αυτά προκύπτουν από την κατηγοριοποίηση των στηλών 13, 14,15 και 16».

Επισημαίνεται ότι η διαγραφή από τον Κ.Α. 17 εκμίσθωση αποθηκών κ.λπ. και εκμίσθωση καταστημάτων, που η προσφεύγουσα ανέγραψε στην αρχική εμπρόθεσμη δήλωση του εντύπου Ε2 (αντί της λέξης ΚΕΝΟ που ανέγραψε στον ίδιο κωδικό 17 στην τροποποιητική δήλωση Ε2 που υπέβαλε εκ νέου), δεν συγκαταλέγεται στην τροποποίηση στοιχείων που άπτονται άμεσα της φορολογητέας ύλης.

Επειδή, εν προκειμένω για να διορθώσει το εν λόγω σφάλμα, υπέβαλε την από 10.11.2015 και με αριθμό τροποποιητική φορολογική δήλωση φορολογικού έτους 2014 από την οποία δεν μεταβλήθηκε το αποτέλεσμα της αρχικής εκκαθάρισης.

Επειδή το συγκεκριμένο σφάλμα ουδόλως επηρεάζει τη φορολογητέα ύλη και τη φορολογική υποχρέωση της προσφεύγουσας.

Επειδή, εξαιρετικά στην παρούσα περίπτωση, η τροποποιητική δήλωση φορολογίας εισοδήματος φορολογικού έτους 2014 δεν δύναται, υπό το φως των αρχών της χρηστής διοίκησης και της νομιμότητας, να επισύρει επιβολή προστίμου, καθώς δεν στοιχειοθετείται η διαδικαστική παράβαση των παραγράφων 1 και 2 του άρθρου 54 του ν.4174/2013.

Με βάση όλα τα ανωτέρω έγινε αποδεκτή η ενδικοφανής προσφυγή και ακυρώθηκε η πράξη επιβολής προστίμου.

Πηγή: m.naftemporiki.gr